2024年から始まった新NISAを機に、投資を始めた人、もしくは始めてみようと思う人は多いのではないか。

「周りも投資を始めているから、私も始めないと」と焦っている人もいるかもしれない。

でも焦る必要はない。新NISAの非課税期間は恒久化されたからだ。制度上は、いつ始めても損をすることはない。

ただし、どうせ投資を始めるならば早い方がいい。投資には必ずリスクはあるが、早く始めるほど(時間をかけるほど)、複利効果等で将来的な資産の増加を見込める可能性が高いからだ。

そこで、いざ投資をはじめようとインターネットで色々と調べてみると、金融機関による”投資の基本”のようなコラム記事や、これまで投資で資産を増やした人たちによる成功体験がSNSには溢れている。

金融機関のページはどこか固くてわかりづらい記事も多いし、「これで私は○○千万円稼ぎました!」という投資成功者の記事は、「これから投資を始めても同じ結果になるの?」と少し疑心暗鬼になるかもしれない。

そこで、私は「今、投資をはじめました」という内容で、ゼロから投資の具体的な戦略や実績(ポートフォリオ)を公開していこうと思う。

実際に資産は増えるのか?相場が急落したらどうするのか?定期的に進捗をお見せしつつ、リアルな投資体験を共有していきたい。少しでも投資初心者の方の参考になれば嬉しい。

まずは目標を立ててみた

新NISAは1人あたり最大1,800万円までの非課税枠があり、つみたて投資枠(年間120万円まで)と成長投資枠(年間240万円まで)を併用し、毎年360万円投資を続ければ、最短5年で非課税上限枠に到達する。

夫婦共働きとはいえ、最短期間で新NISAの上限額まで達するかはわからないが、私はSBI証券、妻は楽天証券にて、歯を食いしばって可能な限り多くの金額を投資にまわしていこうと思う。

そして、タイトルにも書いたように、夫婦で3,000万円の形成をまずは目指そうと思う。毎年新NISAの上限額まで投資をすれば、投資元本そのものが夫婦で3,600万円になるので、投資のペースを維持できれば5年かからずに達成できるはずだが、実際にどのくらいのタイミングで達成できるのかを検証していこうと思う。

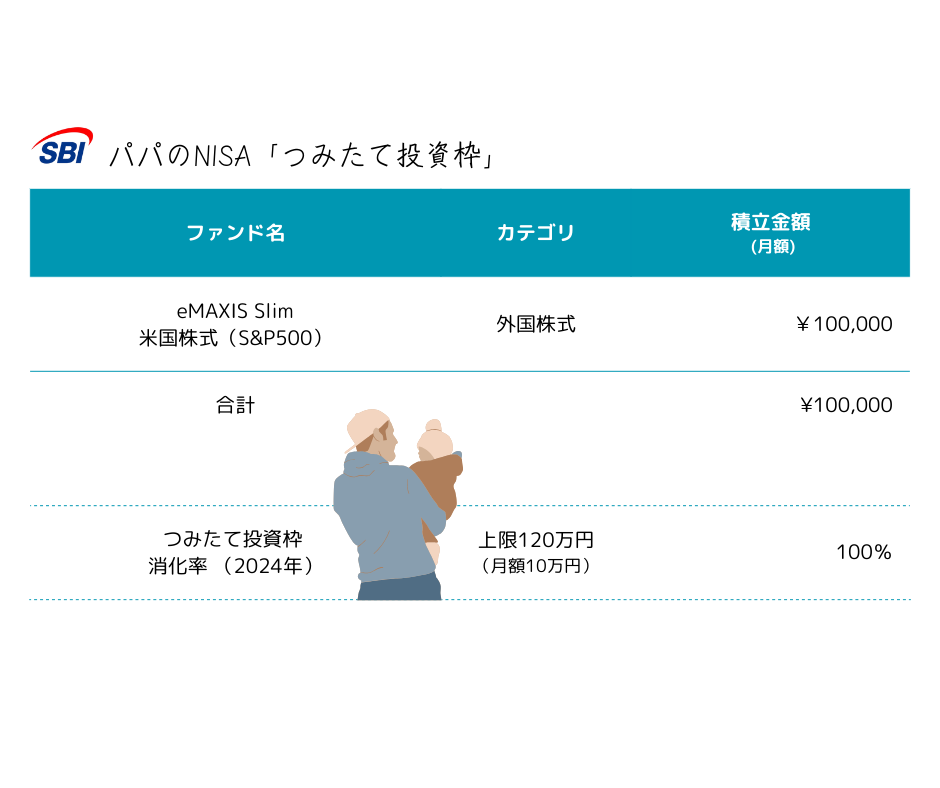

私のポートフォリオ(2024年3月時点)

「つみたて」はeMAXIS Slim 米国S&P500、「成長投資枠」は国内株が多め

運用の基本戦略として、夫婦ともにローコストのインデックスファンドを主体に運用していく。

新NISAの「つみたて投資枠」はすべてeMAXIS Slim 米国株式S&P500をチョイスした。いわゆる”オルカン”より少しリスクは大きくなるが、コツコツと長期つみたて投資なので、あまり問題ないだろう。引き続き米国株は堅実に成長していくと判断している。

次に「成長投資枠」だが、表のとおり国内株式の割合を多めにし、国内リートとインド株を少し入れてみた。日経平均株価が過去最高値を更新したのち調整が入っている状況であるが、日本株も米国株と同様に底堅い動きを続けると思っている。

国内ファンドを多めにしているのは、現在の1ドル=150円前後の為替水準がやや円安に進みすぎていると考えているからだ。日銀の政策金利修正により、やや円高方面に動くと考えている。

ただし、その後また円安トレンドに戻る可能性も大いにあると思っているので、あえて成長投資枠を完全に消化しきっていない。日銀の動向を確認しつつ、日本株に追加投資をするのか、オルカンに投資をするのか、判断したいと思っている。

Jリートは、日本の金利上昇を見込んでいるためか、足元のパフォーマンスは低調だ。実際に日銀が政策金利を修正した際にはさらなる下落が待っていると思うが、日本経済が全体としてインフレ方向に推移するのであれば、Jリートも再び上向く可能性が高いと思っている。むしろ、もう一段下落した場合は、押し目買いのチャンスだと思っている。

インド株について、日経平均株価と同様にSENSEX(インドの代表的株価指数)も過去の最高値を更新している。成長速度が著しく、その分下落する際のスピードも速そうだが、インドのマーケットの動きをチェックするためにも、少額を組み入れてみた。

以上が私の本記事執筆時点でのポートフォリオだ。

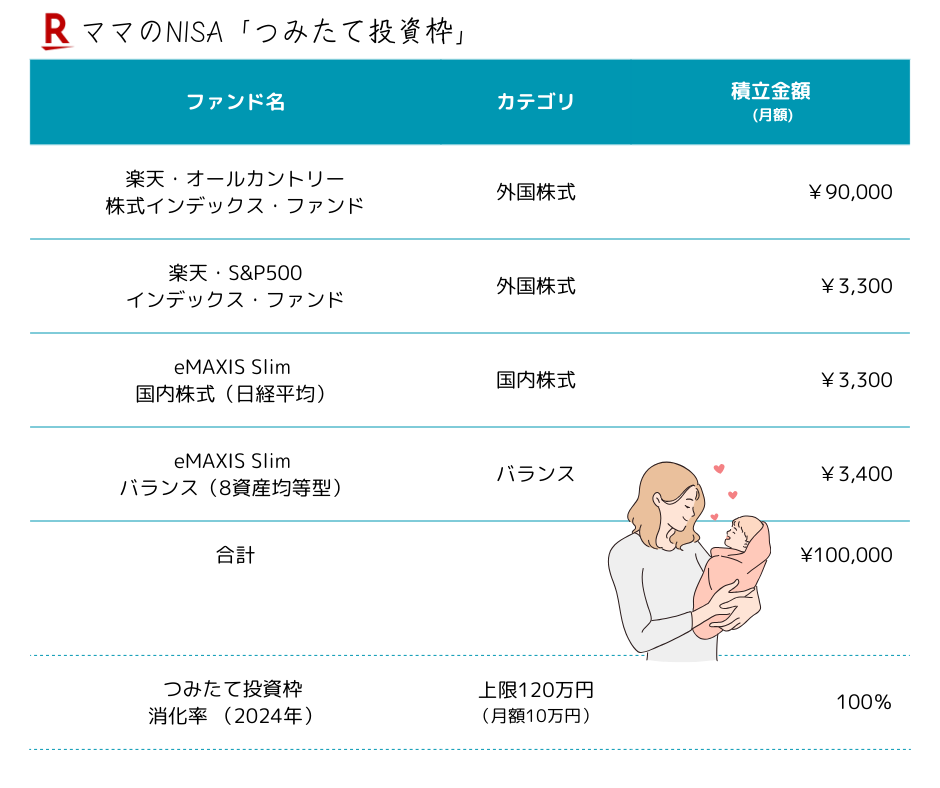

妻のポートフォリオ

妻の「つみたて投資枠」は、楽天オールカントリーが主体だ。すべて同ファンドに投資してもよかったのだが、妻より「毎月1万円は”子供のためのつみたて”として別のファンドにしたい」とのたっての希望のがあった。

さらに、子供へのつみたては”よりリスクの小さい運用”をしたいとの事から、表のとおり細分化した。まぁ株式ファンドの割合が高いことに変わりはないが、eMAXISの8資産バランスファンドを一部組み入れた。

楽天オールカントリーは、いま最も売れているeMAXISオールカントリー(オルカン)に比べて純資産こそ圧倒的に少ないが、表記上の信託報酬は楽天オルカンの方が安い。(下表参照)

実際には、信託報酬+αの費用がかかるため、総報酬でも楽天オルカンの方がeMAXISオルカンより優位なのかどうか、今後検証していきたい。

| 楽天オールカントリー | eMAXISオールカントリー | |

| 純資産 | 881億円 | 2兆7,579億円 |

| 信託報酬 | 0.0561% | 0.05775%以内 |

さいごに

現在、国内外ともに株式が上昇基調であり、「今後も株は上がり続ける」という論調が多い。実際に私たちも新NISAでは株式の割合を多くしているが、どこかで大きな調整(下落)局面が来ることは想定しておくべきだ。

たとえ相場が下がっても、慌ててファンド等を売却せず保有し続けることが大事なので、それが可能な範囲の金額で投資をすべきだ。

そうしないと、投資そのものがストレスになり、楽しくなくなってしまう。あくまでも投資は楽しく、コツコツ資産を増やしていこう。

コメント